|

|

見直し相談のポイントと流れ |

|

|

|

見直し事例とよくあるギモン |

|

|

|

生命保険の専門家の一押し |

|

|

|

生命保険がよくわかる! |

|

|

| 『生命保険見直し相談ガイド』は、Yahoo!JAPANの[生命保険]カテゴリの登録サイトです。 |

|

| 『生命保険見直し相談ガイド』は、下記の大手ポータルサイトのディレクトリや検索結果に掲載されています。 |

|

|

|

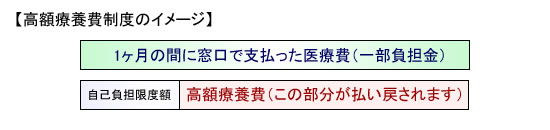

■高額療養費制度について

大きなケガや重病によって長期間の入院をした場合や、治療が長期間におよんでしまった場合には、高額な医療費を支払うことになります。

高額療養費制度は、家計に大きな影響をあたえる高額な医療費を軽減するための制度です。

高額療養費制度の利用によって、同じ月に、同じ医療機関に支払った医療費が一定額(これを自己負担限度額といいます)を超えた場合に、申請によって自己負担限度額を超えた部分を払い戻してもらうことができます。

自己負担限度額は、あなたの所得によって異なりますので、下の表を見てください。

【70歳未満の方の自己負担限度額】

| 一般 |

80,100円+(医療費-267,000円)×1% |

| 上位所得者(※1) |

150,000円+(医療費-500,000円)×1% |

| 低所得者(※2) |

35,400円 |

(※1)上位所得者→診療月の標準報酬月額が53万円以上の被保険者およびその被扶養者

(※2)低所得者→市町村民税が非課税の被保険者とその被扶養者

高額療養費の算出の例として、健康保険の対象となる100万円の医療費が発生し、その3割の30万円を窓口で支払った場合に払い戻される高額医療費を考えてみましょう。

所得の区分が一般の方の場合は、

80,100円+(1,000,000円−267,000円)×1%=87,430円(自己負担限度額)

となり、87,430円が自己負担限度額となります。

高額療養費として払い戻される金額は、

300,000円(窓口で支払った金額)−87,430円(自己負担限度額)=212,570円(高額療養費)

となり、212,570円が高額療養費として払い戻されます。

高額療養費の対象となるのは、保険診療の対象となるものに限られます。そのため、保険診療対象外の差額ベッド代などは、高額療養費の対象とはなりません。また、入院時の食事代も高額医療費の対象にはなりません。

高額療養費の支払いまでには、通常3ヶ月くらいの期間がかかります。そのため、たとえ一時的にでも一度に高額な医療費を支払うことがとが困難な方は、高額医療費貸付制度を利用する方法もあります。

高額医療費貸付制度とは、高額療養費として支払われる見込みの金額の80%を無利子で融資してくれる制度です。

高額療養費の詳細:社会保険庁:保険給付(被保険者に関する給付)

高額療養費貸付制度の詳細:全国社会保険協会連合会

| 生命保険見直し無料相談 当サイトの人気サービス ベスト3 |

【保険マンモス】

|

|

保険マンモス

保険マンモス

|

|

| 5〜20社の複数の保険会社を取り扱うことができるプロのファイナンシャルプランナーによる生命保険見直し無料相談サービスです。相談を担当するのは、全員が相談経験5年以上のファイナンシャルプランナーなので、高い信頼性と継続性が期待できます。相談後のしつこい勧誘や売りこみなどは、もちろん一切ありません。 |

お申し込み⇒

満足度96%のヒミツ 〜無料保険相談〜

|

【生命保険契約ナビ】

|

|

生命保険契約ナビ

|

|

| 特定の保険会社に属さない独立系ファイナンシャルプランナーによる生命保険加入や見直しの無料相談サービスです。複数の生命保険会社・生命保険商品の中から、特定の商品だけに偏ることなく、最適なプランを提案してもらうことが可能です。相談後のしつこい勧誘や売り込みなどは、もちろん一切ありません。 |

| お申し込み⇒

生命保険無料相談

|

【賢者の生命保険】

|

|

お申し込み⇒賢者の生命保険 無料面談を大好評開催中!

|

|

| 保険会社の営業と独立系FPでは、提案のレベルがまったく異なります。なぜなら、保険会社の営業は自社の商品しか提案できませんが、独立系FPなら最大50社の商品からお客様にとって中立な立場から「最適な商品を組み合わせて提案」できるからです。これからは、保険も一番条件のよい商品を組合せて購入する時代になります。 |

お申し込み⇒「生命保険【払いすぎの相談】増えてます」

|

生命保険会社の利益の構造について教えてください(次のページ)

「第三分野の保険」って何ですか?(前のページ)

生命保険のよくあるギモン??のTOPにもどる

|

|