|

|

���������k�̃|�C���g�Ɨ��� |

|

|

|

����������Ƃ悭����M���� |

|

|

|

�����ی��̐��Ƃ̈ꉟ�� |

|

|

|

�����ی����悭�킩��I |

|

|

| �w�����ی����������k�K�C�h�x�́AYahoo!JAPAN�́m�����ی��n�J�e�S���̓o�^�T�C�g�ł��B |

|

| �w�����ی����������k�K�C�h�x�́A���L�̑��|�[�^���T�C�g�̃f�B���N�g���⌟�����ʂɌf�ڂ���Ă��܂��B |

|

|

|

������A�a�C��P�K�Œ����̓��@�����ꍇ�Ȃǂ́A���̈�Ô�͉ƌv�ɂ��傫�ȉe����^���܂��B

�����ł́A�{���ɍ������Ƃ��ɋ~���Ȃ��悤�Ȉ�Õی���I��ł��܂����Ƃ̂Ȃ��悤���A��Õی��I�т̊�{�I�ȓ��e�����������܂��B

�Ⴂ�������Õی��ɉ������Ă�����̒��ɂ́A�10�N�Ԍp�����Ă������A1�����Õی��̂����b�ɂ͂Ȃ�Ȃ������̂ʼn�飂Ƃ����������܂����A�{���ɂ���ŗǂ��̂ł��傤���H

�����̕��ɂƂ��āA��Õی����{���ɕK�v�Ȃ̂́A���^�C�A���V����Ȃ̂ł��B

����ɁA�V�l�̈�Ô�S�́A�ȑO�̓[���ł������A���݂͑����P�����S�ƂȂ��Ă���A2008�N4������́A�Q�����S�ƂȂ邱�Ƃ��\�肳��Ă��܂��B

���̂悤�ɁA��Ô�ɑ���Љ�ۏႪ�������Ȃ�A���ȐӔC�̊����������Ȃ��Ă����X���͍�����ς��Ȃ��ł��傤�B

��Õی����{���ɕK�v�ȃ��^�C�A���V����̂��Ƃ��l���A�����ی����Ō_�\��20�`30��̂����� �A���G�ȓ���Ȃǂ̂Ȃ��X�^���_�[�h�Ȍ`���I�g��Õی��ւ̉������������߂��܂��B

�I�g�̈�Õی����������߂��闝�R�����������܂��B �I�g�̈�Õی����������߂��闝�R�����������܂��B

���Ƃ��A10�N�Ԃ����̈�Õی��ɉ������Ă����Ƃ��܂��B���̈�Õی��̕ی����Ԃ�10�N�̊Ԃɏd���a�C�ɂȂ��Ĉ�Õی����g�����ꍇ�A���̈�Õی��̌_�ꂽ�Ƃ��ɂ́A�ēx�̉����͓�����A�ɒ[�ɏ����������Ȃ��Ă��܂����Ƃ����邩��ł��B

�܂��A��Õی��ɂ����������Ƃł͂���܂��A�_��҂���Ј���60�Β�N�ł���A�ی�����60�Ε��ϣ�ɂ���ȂǁA���������邤���ɕی������I���邱�Ƃ��o����悤�ɂ��Ă����Ƃ悢�ł��傤�B

| �@1���@60���^�H120���^�H360���^�H�u�x�����x�����v�������m�ł����H |

��Õی��ɂ́A�u�x�����x�����v�Ƃ������̂�����܂��B����́A��Õی��̓��@���t�����x���������̓����̂��Ƃł��B ��Õی��ɂ́A�u�x�����x�����v�Ƃ������̂�����܂��B����́A��Õی��̓��@���t�����x���������̓����̂��Ƃł��B

1���@�i1��̓��@�j�ł̎x�����x�����ƁA�ی����Ԓ��̓��@���ׂĂ̒ʎZ�x�����x����������܂��B

1���@�̎x�����x�����ɂ́A�u60���^�v�A�u120���^�v�A�u360���^�v�A�u1,095���^�v�ƁA���܂��܂Ȃ��̂�����܂��B

�ʎZ�x�����x�����́A730���A1,000���Ƃ������������Ԃɐݒ肳��Ă��邱�Ƃ����ʂł��B

�����ł́A�ł��d�v��1���@�̎x�����x�����ɂ��čl���Ă݂܂��傤�B

���Ȃ��́A1���@�i1��̓��@�j�ʼn����ԕۏႳ��Ă���Έ��S�ł���ł��傤���H

���ۂ̂Ƃ���A���@���邩�ǂ������A�����Ԃ̓��@�ɂȂ邩���A���̂Ƃ��ɂȂ��Ă݂Ȃ��ƕ�����܂���̂ŁA�����J���ȁu���Ғ����v�i����17�N�j�̕��ϓ��@�������Q�l�ɁA1���@�ɕK�v�Ȋ��Ԃ��l���Ă݂邱�Ƃɂ��܂��傤�B

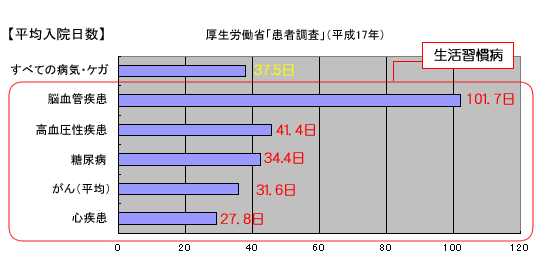

��̕\����A���ׂĂ̕a�C�E�P�K�ɂ�镽�ϓ��@������37.5���ł��邱�Ƃ�������܂��B

���@�̌����ƂȂ邱�Ƃ����������K���a�ɂ��ẮA�S�����i27.8���j�A����i31.6���j�A���A�a�i34.4���j�A�������������i41.4���j�A�]���ǎ����i101.7���j�ƂȂ��Ă��܂��B

���̂��Ƃ���A�قƂ�ǂ̓��@�ɂ́A1���@60���^�őΉ��ł���ƍl�����܂����A���ׂĂ̐����K���a�̂��Ƃ܂ł��l���āA1���@120���^�ȏ�̂��̂��������߂��܂��B

��̕\�ɂ͂���܂��A�F�m�ǂⓝ�������ǂɂ����@�ł́A300�����镽�ϓ��@�����ƂȂ��Ă��邱�Ƃ�����܂��̂ŁA�������Ȃ������̂悤�ȕa�C�ɔ�����K�v����������̂ł���A360���^�ȏ���������߂��܂��B

1���@�̎x�����x�����͒����������S�ł������ł����A�ی����͍����Ȃ�܂��̂ŁA������̕ی����S�ł���̂��H�a�����̏�Ԃ͂ǂ����H���l���āA�����^�ɉ������邩���������Ă��������B

| �@�u1���@�v�̍l�����ɂ����ӂ��B�u180���v���L�[���[�h�ł��B |

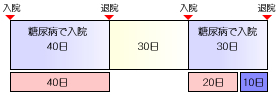

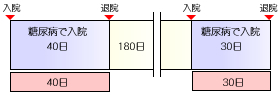

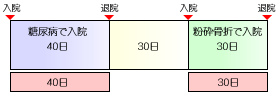

�u1���@�v�Ƃ́A�u�P��̓��@�v�Ƃ����Ӗ��ł����A���@��2��ȏ�ł����Ă��A�����a�C��P�K�ɂ��ē��@�̏ꍇ�́A���ꂼ��̓��@�̊ԂɁu180���v�̊��Ԃ��Ȃ��ꍇ�A�u1���@�v�Ƃ݂Ȃ���܂��B

���̕\�̐}�Ɖ���������������B

|

|

���@���t���̉�� |

60���^

�P�[�X�@ |

|

���A�a�łQ����@���܂����B1��ڂ̓��@���Ԃ�40���Ԃł��B���̌�A30���Ԃ������āA���A�a�̍����ǂɂ��30���Ԃ̍ē��@�����܂����B�P��ڂ̓��@��40���ۏႳ��܂����A�Q��ڂ̓��@��20���Ԃ����ۏႳ��܂���B |

60���^

�P�[�X�A |

|

���A�a�łQ����@���܂����B�P��ڂ̓��@���Ԃ�40���Ԃł��B���̌�A180���Ԃ������āA�������A�a�ɂ��30���Ԃ̍ē��@�����܂����B�P��ڂ̓��@��40���ԁA�Q��ڂ̓��@��30���ԂƂ��ɕۏႳ��܂��B |

60���^

�P�[�X�B |

|

���A�a��40���Ԃ̓��@�����܂����B���̌�A30���Ԃ������āA���̕��Ӎ��܂ɂ��30���Ԃ̓��@�����܂����B�ʂȌ����ł̓��@�̂��߁A�Q��̓��@�ǂ�����ۏႳ��܂��B |

�ی�����}���邽�߂ɁA60���^�̈�Õی���I���������������̂ł����A���́u1���@�v�̍l�����ɂ͒��ӂ��K�v�ł��B

| �@���@���t���̓��z�͂�����ɂ���悢�ł��傤���H |

��Õی��̓��@���t�����z�����߂�ꍇ�ɂ́A�ȉ��̂Q�̂��Ƃ��l����K�v������܂��B

�@���ȕ��S���Ȃ���Ȃ�Ȃ���Ô�

�A�x�Ƃɂ���Č�����������̕�U

�@�̈�Ô�ɂ��ẮA���z�×{��x�ɂ���āA80,100�~�{���������i��ʂ̕��̏ꍇ�j�̈�Ô�͕����߂��Ă��炤���Ƃ��ł��܂��B

�A�̎����̌����ɂ��ẮA���N�ی��ɉ������Ă�����ł���A���a�蓖�Ƃ��ĕW����V���z��60%���Œ��P�N�U�����̊Ԏx������܂��B

���̂悤�ȎЉ�ۏ�͂���܂����A���@�������ɂȂ����ꍇ�ɂ́A����������������ԂŁA��Ô�ɂ���đ�������x�o�ɑς��Ȃ���Ȃ�Ȃ����Ƃɕς��͂���܂���B

��Ô�ɂ��x�o�̑������J�o�[���A�x�Ƃɂ������̌������U���邽�߂ɁA�a�����̏�Ԃɂ����܂����A��Ј��̕��ł����z10,000�~�ȏ���������߂��܂��B

| �@��Õی��ɂ��āA���̂ق��ɒ��ӂ��ׂ����Ƃ́H |

��Õی��ɂ��āA���̑��ɍl���Ȃ���Ȃ�Ȃ����ƂƂ��Ă͈ȉ��̂Q������܂��B

�@�����̓��@����ۏႳ��邩�H

�A�f�f���t���E��p���t���̋��z�Ǝx������

�@�ɂ́A�u1���ڂ���v�A�u5���ڂ���v�A�u5���ȏ�̓��@��1���ڂ���v�ȂǁA���܂��܂Ȃ��̂�����܂��B�u1���ڂ���v�̕����A�u5���ڂ���v�̂��̂��A�ی����͍����Ȃ�܂��B

�A�̐f�f���t���E��p���t���ɂ��ẮA�u������x������̂��H�v�A�u����܂Ŏx������̂��H�v���m�F���Ă����K�v������܂��B

�ŋ߂̌X���Ƃ��ē��@�̊��Ԃ͒Z���Ȃ��Ă��Ă���A���A����@�ɂ���p�������Ă��Ă��邱�ƂȂǂɂ��A�Z���̓��@����ۏႳ��A�ꎞ�����[�����Ă�����̂�I��������������Ă��܂��B

�x�����ی����Ƃ̃o�����X��A�������̗a�����̏�ԂƂ��킹�ď\���ɂ������������B

����ی��ɂ��ẮA�u����i�K���j�ی��͕K�v�ł����H�v�������������B

| �@�����ی��������������k�@���T�C�g�̐l�C�T�[�r�X�@�x�X�g�R |

�y�ی��}�����X�z

|

|

�ی��}�����X

�ی��}�����X

|

|

| 5�`20�Ђ̕����̕ی���Ђ���舵�����Ƃ��ł���v���̃t�@�C�i���V�����v�����i�[�ɂ�鐶���ی��������������k�T�[�r�X�ł��B���k��S������̂́A�S�������k�o��5�N�ȏ�̃t�@�C�i���V�����v�����i�[�Ȃ̂ŁA�����M�����ƌp���������҂ł��܂��B���k��̂��������U�┄�肱�݂Ȃǂ́A�����������܂���B |

���\�����݁�

�����x96���̃q�~�c�@�`�����ی����k�`

|

�y�����ی��_��i�r�z

|

|

�����ی��_��i�r

|

|

| ����̕ی���Ђɑ����Ȃ��Ɨ��n�t�@�C�i���V�����v�����i�[�ɂ�鐶���ی������〈�����̖������k�T�[�r�X�ł��B�����̐����ی���ЁE�����ی����i�̒�����A����̏��i�����ɕ邱�ƂȂ��A�œK�ȃv�������Ă��Ă��炤���Ƃ��\�ł��B���k��̂��������U�┄�荞�݂Ȃǂ́A�����������܂���B |

| ���\�����݁�

�����ی��������k

|

�y���҂̐����ی��z

���̃y�[�W�̂s�n�o��

|

|