|

|

見直し相談のポイントと流れ |

|

|

|

見直し事例とよくあるギモン |

|

|

|

生命保険の専門家の一押し |

|

|

|

生命保険がよくわかる! |

|

|

| 『生命保険見直し相談ガイド』は、Yahoo!JAPANの[生命保険]カテゴリの登録サイトです。 |

|

| 『生命保険見直し相談ガイド』は、下記の大手ポータルサイトのディレクトリや検索結果に掲載されています。 |

|

|

|

生命保険の見直しを行い、保険のかたちを変える場合には、さまざまな方法があります。

ここでは、見直しの方法にどのようなものがあるかを具体的にみていきましょう。

| 生命保険見直しの「定番」〜箱型の定期保険を三角形に〜 |

多くの方が、万が一の場合の遺族の生活費や、お子さんの学費を確保するために、定期保険に加入しています。

生命保険に加入している多くの方の定期保険のかたちは、以下のようになっています。

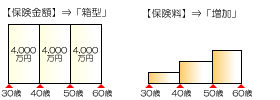

| よくある定期保険のかたち |

解説 |

|

たとえば、30歳で生命保険に加入したとします。このとき4,000万円の定期保険の契約をしました。この部分は10年間の更新型のため、10年毎の更新のたびに、保険料が上がります。また、30歳から60歳まで同じ金額(4,000万円)の死亡保障が必要な人はあまりいません。多くの人が、以上のような説明を受けずに、このタイプの定期保険の契約をしています。 |

たとえば、このように30歳から60歳まで同じ4,000万円の、「箱型」の保障を用意し、更新のたびに「増加」する保険料を支払うことになるわけです。

生命保険の見直しをすることによって、このよくある定期保険のかたちを、「箱型」から「三角形」に、保険料は、「増加」するものから、「一定」になるように変更します。その結果、十分な保障を確保しながら、保険料を節約することができます。

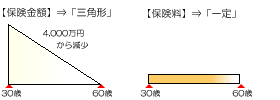

| 見直し後の定期保険のかたち |

解説 |

|

たとえば、30歳で生命保険に加入したとします。このとき4,000万円が30年間で減少していく逓減定期保険や、初年度死亡保険金額が4,000万円の収入保障保険に加入します。加入から年数を経るごとに、死亡保険金の受取総額は減少していきます。支払う保険料は、30歳から60歳まで一定になります。この方法によって、数百万円の保険料が節約できる場合があります。 |

なぜこのような定期保険の見直しが可能なのかをご説明します。たとえば、1年間の住宅ローンと、お子さんの学費が以下のようなご家庭があったとします。

|

長女(高校生)の学費 |

45万円/1年間 |

|

長男(中学生)の学費 |

38万円/1年間 |

|

住宅ローン返済 |

100万円/1年間 |

|

合計 |

183万円/1年間 |

このご家庭では、1年間に183万円の住宅ローンと学費を支払う必要があります。反対の言い方をすれば、無事に1年間を過ごし、これらの費用を支払った場合には、万が一の場合の死亡保障金額から、この183万円は差し引いてもよいことになります。

このように、一般の方の場合は、年数の経過とともに必要保障額は減少していくため、「箱型」の保障よりも、「三角形」の保障の方が合理的です。

そのため、生命保険の見直しを行うことで、長い期間でみると、数百万円の保険料の節約ができる場合があります。

このような定期保険の見直しについては、保険マンモス のサイトで、「三角のマジック」として、とてもわかりやすく、丁寧に説明されていますので、ぜひ一度ご覧になって下さい。 のサイトで、「三角のマジック」として、とてもわかりやすく、丁寧に説明されていますので、ぜひ一度ご覧になって下さい。

| 生命保険見直しが「改悪」にならないようにココをチェック |

1.現在の生命保険の土台(主契約)は、どんなものですか?

かつて世の中の利率が良かった頃に契約した終身保険や養老保険は、現在の新しい保険と比較すると、かなり積立効果の高いものがあります。

また、1歳でも若いうちに契約しているということは、安い保険料で契約できていることになります。

そのため、あなたの生命保険の主契約が利率の高い終身保険や養老保険で、若い年齢で加入しているような場合には、その部分だけは残しておいた方がよいでしょう。

2.長期の入院特約が付加されていますか?

主契約を残して、残りの特約部分を見直す場合に、入院に対する特約部分もよく確認してみてください。

入院に対する特約が、60歳や65歳といった高齢までの長期間に付加されているのであれば、割安な特約保険料で医療保障が得られている場合が多いです。

割安とは言っても、入院給付金の日額が不足していたり、「入院5日目から」の支払いであったりすることが多いため、保障が足りない分だけを最新の医療保険(単体のもの)に加入することで補って下さい。

見直しだからといって、全てを変える必要はありません。良いものは残すようにして下さい。

| 生命保険見直し無料相談 当サイトの人気サービス ベスト3 |

【保険マンモス】

|

|

保険マンモス

保険マンモス

|

|

| 5〜20社の複数の保険会社を取り扱うことができるプロのファイナンシャルプランナーによる生命保険見直し無料相談サービスです。相談を担当するのは、全員が相談経験5年以上のファイナンシャルプランナーなので、高い信頼性と継続性が期待できます。相談後のしつこい勧誘や売りこみなどは、もちろん一切ありません。 |

お申し込み⇒

満足度96%のヒミツ 〜無料保険相談〜

|

【生命保険契約ナビ】

|

|

生命保険契約ナビ

|

|

| 特定の保険会社に属さない独立系ファイナンシャルプランナーによる生命保険加入や見直しの無料相談サービスです。複数の生命保険会社・生命保険商品の中から、特定の商品だけに偏ることなく、最適なプランを提案してもらうことが可能です。相談後のしつこい勧誘や売り込みなどは、もちろん一切ありません。 |

| お申し込み⇒

生命保険無料相談

|

【賢者の生命保険】

|

|

お申し込み⇒賢者の生命保険 無料面談を大好評開催中!

|

|

| 保険会社の営業と独立系FPでは、提案のレベルがまったく異なります。なぜなら、保険会社の営業は自社の商品しか提案できませんが、独立系FPなら最大50社の商品からお客様にとって中立な立場から「最適な商品を組み合わせて提案」できるからです。これからは、保険も一番条件のよい商品を組合せて購入する時代になります。 |

お申し込み⇒「生命保険【払いすぎの相談】増えてます」

|

このページのTOPへ

|

|