|

|

見直し相談のポイントと流れ |

|

|

|

見直し事例とよくあるギモン |

|

|

|

生命保険の専門家の一押し |

|

|

|

生命保険がよくわかる! |

|

|

| 『生命保険見直し相談ガイド』は、Yahoo!JAPANの[生命保険]カテゴリの登録サイトです。 |

|

| 『生命保険見直し相談ガイド』は、下記の大手ポータルサイトのディレクトリや検索結果に掲載されています。 |

|

|

|

■転換・下取り転換について

転換制度(下取り転換制度)とは、現在の生命保険契約を別の保険にしたり、保障額を増額するときに、現在の保険の積立金(解約返戻金)を、新しい保険に利用する方法です。

現在の保険で貯まっているお金を次の保険の保険料に充てるため、全くの新規で契約するよりは、保険料の負担が軽くなります。

ですが、「現在よりも保障額を高額に出来ますよ」、「保険料は変わりませんよ」、といった誘い文句には注意が必要です。

実際にあった、下取り転換による生命保険見直しの失敗例をみてみましょう。

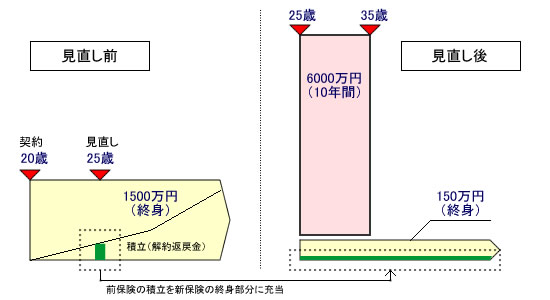

Cさんは、20歳のときに死亡・高度障害保障額1500万円の終身保険を契約しました。

契約から5年後、25歳になって結婚したCさんは、生命保険を見直しました。

きっかけは、保険外交員の女性が、「もう独身じゃないんだから、もっと高い保障額じゃないとダメよ」、「保険料は変わらないから、新しい保険に変えましょうよ」と言って、下取り転換による新保険契約を提案したことでした。

見直し後の生命保険は、死亡・高度障害保障額6000万円の定期保険と、150万円の終身保険を組み合わせた定期付終身保険でした。

| 見直し前 |

見直し後 |

| ・終身保険 1500万円 |

・定期保険 6000万円

・終身保険 150万円 |

下取り転換によって、見直し前の保険の積立金(解約返戻金)の約30万円が、見直し後の保険の終身部分に充当されています。

Cさんは、結婚はしましたが、お子さんの予定があるわけでもなく、奥さんも働いています。6000万円もの保障が必要でしょうか?

その6000万円の保障でさえも、10年間で終わってしまいます。「保険料は変わらない」というのは、この10年間だけの話なのです。

夫婦共働きで、お子さんのいない期間は従来の保険を継続し、お子さんができたときに、教育資金や他のライフプランと併せて本当に必要な生命保険を検討した方がよい結果になったのではないでしょうか。

「もっと高額な保障にできる」、「保険料が変わらない」といった言葉には注意するようにしてください。

| 生命保険見直し無料相談 当サイトの人気サービス ベスト3 |

【保険マンモス】

|

|

保険マンモス

保険マンモス

|

|

| 5〜20社の複数の保険会社を取り扱うことができるプロのファイナンシャルプランナーによる生命保険見直し無料相談サービスです。相談を担当するのは、全員が相談経験5年以上のファイナンシャルプランナーなので、高い信頼性と継続性が期待できます。相談後のしつこい勧誘や売りこみなどは、もちろん一切ありません。 |

お申し込み⇒

満足度96%のヒミツ 〜無料保険相談〜

|

【生命保険契約ナビ】

|

|

生命保険契約ナビ

|

|

| 特定の保険会社に属さない独立系ファイナンシャルプランナーによる生命保険加入や見直しの無料相談サービスです。複数の生命保険会社・生命保険商品の中から、特定の商品だけに偏ることなく、最適なプランを提案してもらうことが可能です。相談後のしつこい勧誘や売り込みなどは、もちろん一切ありません。 |

| お申し込み⇒

生命保険無料相談

|

【賢者の生命保険】

|

|

お申し込み⇒賢者の生命保険 無料面談を大好評開催中!

|

|

| 保険会社の営業と独立系FPでは、提案のレベルがまったく異なります。なぜなら、保険会社の営業は自社の商品しか提案できませんが、独立系FPなら最大50社の商品からお客様にとって中立な立場から「最適な商品を組み合わせて提案」できるからです。これからは、保険も一番条件のよい商品を組合せて購入する時代になります。 |

お申し込み⇒「生命保険【払いすぎの相談】増えてます」

|

収入に対する生命保険料の割合はどのくらいが適切ですか?(次のページ)

「生命保険契約者保護機構」って何ですか?(前のページ)

生命保険のよくあるギモン??のTOPにもどる

|

|