|

|

���������k�̃|�C���g�Ɨ��� |

|

|

|

����������Ƃ悭����M���� |

|

|

|

�����ی��̐��Ƃ̈ꉟ�� |

|

|

|

�����ی����悭�킩��I |

|

|

| �w�����ی����������k�K�C�h�x�́AYahoo!JAPAN�́m�����ی��n�J�e�S���̓o�^�T�C�g�ł��B |

|

| �w�����ی����������k�K�C�h�x�́A���L�̑��|�[�^���T�C�g�̃f�B���N�g���⌟�����ʂɌf�ڂ���Ă��܂��B |

|

|

|

�@�Ӗ��������炸�ɉ������������ی��������������i27�E�j���E�Ɛg�j

|

���Ӗ��������炸�ɉ������������ی��������������i27�E�j���E�Ɛg�j

��ʌ��t�����s�̂`����́A�A�E�Ɠ����ɁA�`����̕�e�̒m�荇���ł���^�����ی���Ђ̊O�����̂�����ɂ����߂���܂܂ɁA�����ł͓��e�𗝉������ɁA�����ی��ɉ������܂����B ��ʌ��t�����s�̂`����́A�A�E�Ɠ����ɁA�`����̕�e�̒m�荇���ł���^�����ی���Ђ̊O�����̂�����ɂ����߂���܂܂ɁA�����ł͓��e�𗝉������ɁA�����ی��ɉ������܂����B

�`����́A�����ی��ɉ������Ă���T�N�قlj߂���27�̂Ƃ��A�`����̋Ζ���ɗ��Ă��铯�������ی���Ђ̊O�����̂��o����ɁA�u�����ی��̌������v�������߂��܂����B

���̂��o���A�u�����ی��̌������v���ƌ����Ă����߂�v�����́A�`����ɂ́A�P�ɕۏ���z��傫�����������̂��̂Ɍ����܂����B�������ی����͍����Ȃ�܂��B

�����̗\��Ȃǂ�����킯�ł��Ȃ��A���ɐ����ی��̕ۏ���z��傫�����闝�R���Ȃ������`����ł������A����ł�������ɕۏ���z�̑傫�Ȑ����ی��������߂邻�̊O�����̂��o����ƁA���̂悤�ȊO�����̑����邻�̐����ی���ЂɁA�s�M�̔O���������Ȃ������`����ł����B

���̂��Ƃ�ǂ������������ƍl�����`����́A���܂Ő[���l���Ă��Ȃ����������̐����ی��̓��e���m�F���A�K�v�ł���Ύ����ɍ������������Ɍ������Ă݂悤�ƍl���܂����B

�����ی��̌������ɂ��Ă̂`����̊�]��s�� �����ی��̌������ɂ��Ă̂`����̊�]��s�� |

|

�@�ی����͑��₵�����Ȃ�

�A���Ƃ����A�a�C��P�K�œ��@���邱�ƂɂȂ����Ƃ����S�z

�B�V��̐����̂��Ƃ������C�ɂȂ� |

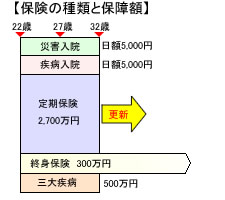

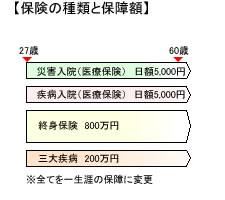

���`����i27�E�j���E�Ɛg�j�̐����ی��̎�ނƕۏ�z

| �������O�̕ی��̎�� |

��������̕ی��̎�� |

�E�I�g�ی���300���~

�E����ی��i10�N�X�V�^�j��2,700���~

�E�ЊQ���@�i����j�˓��z5,000�~

�E���a���@�i����j�˓��z5,000�~

�E�O�厾�a�ۏ�i����j��500���~ |

�E�I�g�ی���800���~

�E�ЊQ���@�i��Õی��j�˓��z5,000�~

�E���a���@�i��Õی��j�˓��z5,000�~

�E�O�厾�a�ۏ�ی���200���~ |

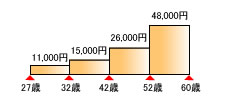

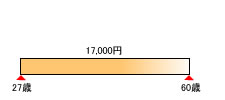

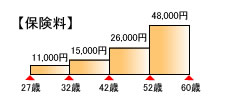

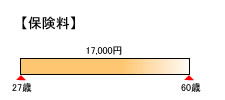

���`���x�����ی���

| �������O�̕ی��� |

��������̕ی��� |

�E22�`31��11,000�~

�E32�`41��15,000�~

�E42�`51��26,000�~

�E52�`60��48,000�~ |

�E60�܂ň���17,000�~

|

| �E���z�i27����j����1,076���~ |

�E���z�i27����j����694���~ |

|

|

���`����̐����ی��̂�����

| �������O�̕ی��̂����� |

��������̕ی��̂����� |

|

|

|

|

�������ی��̌������O�̖��_�ƌ�������̉��P�_

| �������O�̖��_ |

�P�D�Ɛg�̂��߁A3,000���~�i���2,700���~+�I�g300���~�j���̕ۏ�͕K�v�Ȃ��B

�Q�D���@����́A32�ŏI�����邪�A�ނ��낻�̌�̕����S�z�ł���B

�R�D�O�厾�a�ɂ��A�N������Ȃ��Ă���̕����A������\���������B

�S�D�ی����Ԃɂ́A�������Ă���\���������ɂ�������炸�A�|���̂Ă̊������傫���B

�T�D�X�V�ɂ���āA�ی������A�b�v���Ă����B

|

| ��������̉��P�_ |

�P�D�S�Ă̕ۏႪ�A�ꐶ�U�̕ۏ�ƂȂ�B

�Q�D�P�̂̏I�g��Õی��̂��߁A�����@���Ă��A���O�厾�a�ɂ������Ă��ۏႳ���B

�R�D60�Έȍ~�ɂ́A�I�g�ی���800���~�̎��S�ۏ�̑���ɁA�ϗ����i���Ԗߋ��j���A�m��N����I�g�N���Ŏ�邱�Ƃ��\�B

�S�D60�Έȍ~�ɁA�v����ԂɂȂ����ꍇ�ɂ��A800���~�̕ی����̈ꕔ�܂��͑S�����A�Ƃ̃��t�H�[����A����p�ɂ��Ă邱�Ƃ��\�B

�T�D�ی����́A60�܂ň��ŕς��Ȃ��B

�U�D�����A����������A�q�ǂ����ł����肵���ꍇ�ɂ́A���̂Ƃ������|���̂Ă̕ی��ŁA�K�v�Ȋ��Ԃ̂ݍ��z�ȕۏ�邱�Ƃ��ł���B

|

�`����́A�ȏ�̂悤�ɐ����ی��̌��������������Ƃɂ���āA�������̊�]��s���ł�����

|

�@�ی����͑��₵�����Ȃ�

�A���Ƃ����A�a�C��P�K�œ��@���邱�ƂɂȂ����Ƃ����S�z

�B�V��̐����̂��Ƃ������C�ɂȂ� |

���A�S�ăN���A���������ی��Ƃ��邱�Ƃ��ł��܂����B

| �����̋L���́A���ۂ̐����ی��������̎���Ɋ�Â��Ă��܂����A�ی��̎�ނ�ی����Ȃǂ̏ڍׂ́A���e����₷�����邽�߂Ɏ��ۂ̎�����I�ɕύX���Ă��܂��B |

| �@�����ی��������������k�@���T�C�g�̐l�C�T�[�r�X�@�x�X�g�R |

�y�ی��}�����X�z

|

|

�ی��}�����X

|

|

| 5�`20�Ђ̕����̕ی���Ђ���舵�����Ƃ��ł���v���̃t�@�C�i���V�����v�����i�[�ɂ�鐶���ی��������������k�T�[�r�X�ł��B���k��S������̂́A�S�������k�o��5�N�ȏ�̃t�@�C�i���V�����v�����i�[�Ȃ̂ŁA�����M�����ƌp���������҂ł��܂��B���k��̂��������U�┄�肱�݂Ȃǂ́A�����������܂���B |

���\�����݁�

�����x96���̃q�~�c�@�`�����ی����k�`

|

�y�����ی��_��i�r�z

|

|

�����ی��_��i�r

|

|

| ����̕ی���Ђɑ����Ȃ��Ɨ��n�t�@�C�i���V�����v�����i�[�ɂ�鐶���ی������〈�����̖������k�T�[�r�X�ł��B�����̐����ی���ЁE�����ی����i�̒�����A����̏��i�����ɕ邱�ƂȂ��A�œK�ȃv�������Ă��Ă��炤���Ƃ��\�ł��B���k��̂��������U�┄�荞�݂Ȃǂ́A�����������܂���B |

| ���\�����݁�

�����ی��������k

|

�y���҂̐����ی��z

|

|