|

|

���������k�̃|�C���g�Ɨ��� |

|

|

|

����������Ƃ悭����M���� |

|

|

|

�����ی��̐��Ƃ̈ꉟ�� |

|

|

|

�����ی����悭�킩��I |

|

|

| �w�����ی����������k�K�C�h�x�́AYahoo!JAPAN�́m�����ی��n�J�e�S���̓o�^�T�C�g�ł��B |

|

| �w�����ی����������k�K�C�h�x�́A���L�̑��|�[�^���T�C�g�̃f�B���N�g���⌟�����ʂɌf�ڂ���Ă��܂��B |

|

|

|

�@����̕�e�̐����ی��������������i47�E�j���j

|

������̕�e�̐����ی��������������i47�E�j���j

�����s���n��̂r����i47�E�j���j�́A���Ƒ��ƈꏏ�ɂr����̂����e�Ɠ������邱�ƂɂȂ�܂����B �����s���n��̂r����i47�E�j���j�́A���Ƒ��ƈꏏ�ɂr����̂����e�Ɠ������邱�ƂɂȂ�܂����B

�r����̂�������i72�j�́A�E���g�ɖ�Ⴢ�����A�v����ԂƂȂ��Ă��܂��B

�r����̂��ꂳ��i72�j�͂����C�ł����A����̂��߁A��������̉��ƑS�ẲƎ���S�����邱�Ƃ́A�傫�ȕ��S�ƂȂ��Ă��܂����B

�r�������e�Ɠ�������ړI�́A�r����̂��Ƒ����r����̂����e�̉���Ǝ��������A�����e�ɏ����ł��y�ɐ������Ă��炤���Ƃł����B

�����サ�炭���āA����̂��Ƃ��l���Ĉ�Õی��ւ̉��������ꂳ��ɂ����߂��r����ł������A���ꂳ��̓����́A�u�����ی��ɂ͓����Ă���v�Ƃ������̂ł����B

�r���m�F����ƁA�r����̂��ꂳ��́A75�ɂȂ��100���~����邱�Ƃ̂ł���{�V�ی��ɉ������Ă��܂����B

�m���ɐ����ی��ɉ������Ă͂������ꂳ��ł������A��Õی���3�N���75�ŏI�����Ă��܂����ƂƁA���@���t�������z3,000�~�ƒႭ�A8���ȏ�̓��@�����ۏႳ��Ȃ����̂ł��邱�Ƃ��킩�������߁A�r����Ƃ��ꂳ��́A��Õی��𒆐S�Ƃ��Đ����ی��̌����������邱�Ƃɂ��܂����B

�����ی��̌������ɂ��Ă̂r����̊�]��s�� �����ی��̌������ɂ��Ă̂r����̊�]��s�� |

|

�@75�̖�����100���~�͂ǂ����Ă���肽���i���ꂳ��j

�A�ی����͑��₵�����Ȃ��i���ꂳ��j

�B���ꂳ��̕a�C��P�K�ɂ����@���S�z�i�r������j |

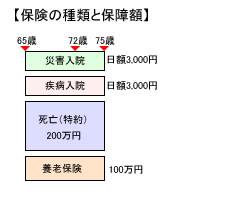

���r����̂��ꂳ��̐����ی��̎�ނƕۏ�z

| �������O�̕ی��̎�� |

��������̕ی��̎�� |

�E�{�V�ی��i75�Ζ����j��100���~

�E�ЊQ���@�i����j�˓��z3,000�~

�E���a���@�i����j�˓��z3,000�~

�E���S�i����j��200���~

�����ׂĂ̕ۏႪ75�ŏI�� |

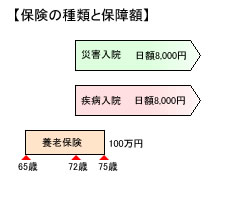

�E�{�V�ی��i75�Ζ����j��100���~

�E�ЊQ���@�i��Õی��j�˓��z8,000�~

�E���a���@�i��Õی��j�˓��z8,000�~

����Õی��́A���X�̕ی�����}���邽�߁A�I�g�����Ƃ��� |

���r����̂��ꂳ�x�����ی���

| �������O�̕ی��� |

��������̕ی��� |

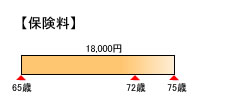

�E75�܂ň���18,000�~

��75�ł��ׂĂ̕ۏႪ�I�� |

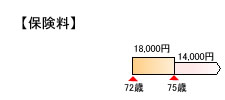

�E75�܂Ł�18,000�~

�E75�����14,000�~�i��Õی��j

����Õی��͏I�g���� |

�E���z�i75�܂Łj����65���~

��75�őS�Ă̕ۏႪ�I�� |

�E���z�i75�܂Łj����65���~

��75�Έȍ~��14,000�~�i�I�g�����j |

|

|

���r����̂��ꂳ��̐����ی��̂�����

| �������O�̕ی��̂����� |

��������̕ی��̂����� |

|

|

|

|

�������ی��̌������O�̖��_�ƌ�������̉��P�_

| �������O�̖��_ |

�E�S�Ă̕ۏႪ�R�N���75�̂Ƃ��ɏI�����Ă��܂�

�E���Ɉ�Õی��͈ꐶ�U�������̂��]�܂���

�E���@���t����3,000�~�Ə��Ȃ�

�E���@���t���́A���@�W���ȏオ�x�����Ώ�

�E�{�V�ی��̖�������100���~�́A�ǂ����Ă���肽���i���ꂳ��̗v�]�j |

| ��������̉��P�_ |

�E��_��̗{�V�ی��ȊO�̓����S�ĉ�A�I�g��Õی��ɉ�������

�E�I�g��Õی��̕ی����͏I�g�����ɂȂ邪�A�ۏ���ꐶ�U����

�E���@���t���́A8,000�~�ɑ��₵��

�E���@�P���ڂ���ۏႳ���^�C�v�̂ɕύX

�E���ꂳ��̋�����]�ɂ��A�{�V�ی��͌p������

�E����ȍ~�͌������̕K�v���Ȃ��ی��̂������Ƃ��邱�Ƃ��ł��� |

�r����Ƃ��ꂳ��͈ȏ�̂悤�ɐ����ی����������A�����������̊�]��s���ł�����

|

�@75�̖�����100���~�͂ǂ����Ă���肽���i���ꂳ��j

�A�ی����͑��₵�����Ȃ��i���ꂳ��j

�B���ꂳ��̕a�C��P�K�ɂ����@���S�z�i�r������j |

���A�S�ăN���A���������ی��Ƃ��邱�Ƃ��ł��܂����B

�܂��A�������O�́A�ی����̎��l���S�Ă�������ƂȂ��Ă��܂������A�r����̂�������͉E���g�̖�Ⴢŗv����Ԃ̂��߁A���q�ł���r�����w��㗝�����l�Ƃ��ĕی����̐������o����悤�ɕ����Ď葱�����s���܂����B

| �����̋L���́A���ۂ̐����ی��������̎���Ɋ�Â��Ă��܂����A�ی��̎�ނ�ی����Ȃǂ̏ڍׂ́A���e����₷�����邽�߂Ɏ��ۂ̎�����I�ɕύX���Ă��܂��B |

| �@�����ی��������������k�@���T�C�g�̐l�C�T�[�r�X�@�x�X�g�R |

�y�ی��}�����X�z

|

|

�ی��}�����X

|

|

| 5�`20�Ђ̕����̕ی���Ђ���舵�����Ƃ��ł���v���̃t�@�C�i���V�����v�����i�[�ɂ�鐶���ی��������������k�T�[�r�X�ł��B���k��S������̂́A�S�������k�o��5�N�ȏ�̃t�@�C�i���V�����v�����i�[�Ȃ̂ŁA�����M�����ƌp���������҂ł��܂��B���k��̂��������U�┄�肱�݂Ȃǂ́A�����������܂���B |

���\�����݁�

�����x96���̃q�~�c�@�`�����ی����k�`

|

�y�����ی��_��i�r�z

|

|

�����ی��_��i�r

|

|

| ����̕ی���Ђɑ����Ȃ��Ɨ��n�t�@�C�i���V�����v�����i�[�ɂ�鐶���ی������〈�����̖������k�T�[�r�X�ł��B�����̐����ی���ЁE�����ی����i�̒�����A����̏��i�����ɕ邱�ƂȂ��A�œK�ȃv�������Ă��Ă��炤���Ƃ��\�ł��B���k��̂��������U�┄�荞�݂Ȃǂ́A�����������܂���B |

| ���\�����݁�

�����ی��������k

|

�y���҂̐����ی��z

|

|